前回は、個人投資家がインデックス投資を行うべき理由は、アクティブ投資を行うコストに比べて、得られるリターンが少ないのではないかということを考えました。

これは、そもそもアクティブ投資がインデックス投資を上回るリターンが得られるかどうかはいったん棚の上にあげて考えたことですが、多くの議論では、そもそもアクティブ投資は、インデックス投資に勝てないということもよく言われます。

そこで今回は、その理由として最も頻繁に取り上げられる、そして、現代ポートフォリオ理論の中で非常に大きな役割を持っている効率的市場仮説や平均分散アプローチについて見ていきます。

効率的市場仮説とは?

効率的市場仮説を一言で示すなら、

市場が効率的であるならば、時価総額加重平均ポートフォリオが最適なポートフォリオになる

ということです。

この時価総額加重平均ポートフォリオというのは、多くのインデックスの計算に用いられている手法になります。

したがって、効率的市場仮説が成立すると考えるなら、アクティブ投資ではなく、時価総額加重のインデックスに投資するのが最適という結論になるのです。

平均分散アプローチ

複数の資産に投資を行って、ポートフォリオを構築する場合、基本的に単一の資産のリスクの線形和よりもリスクは小さくなります。

この詳細は、なぜ分散投資をすべきなのかという記事で紹介していますので、詳しくはそちらをご確認ください。

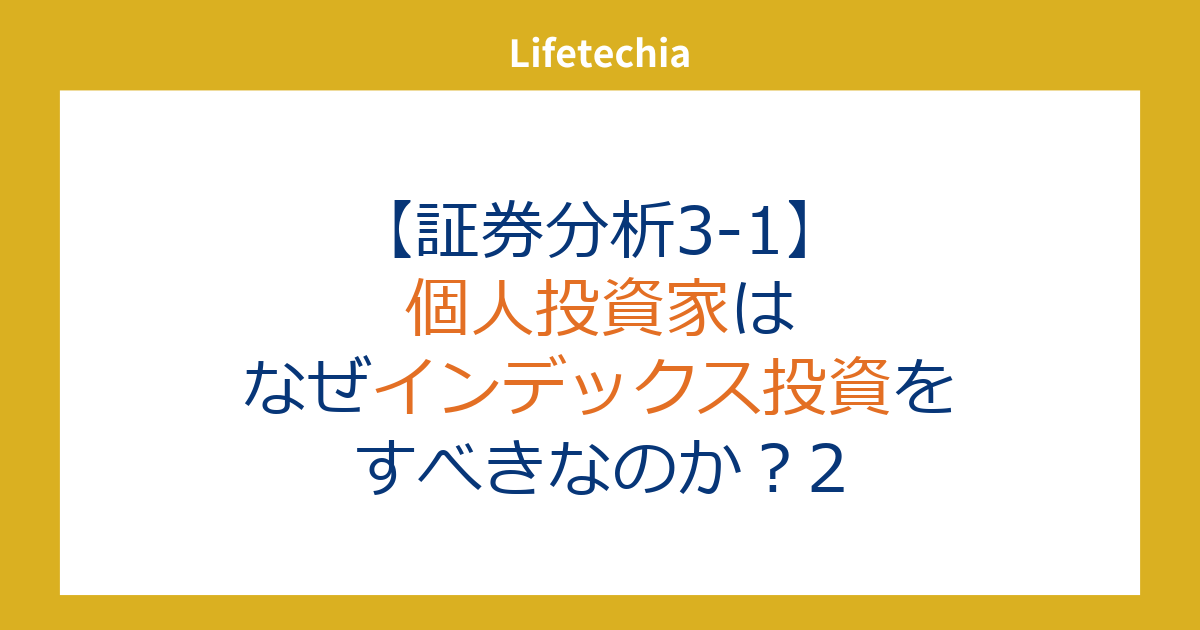

多数の資産をもとにして構築できるポートフォリオは、横軸にリスク、縦軸にリターンを取った、平均・標準偏差平面で以下の図のように可視化できます。

ここで、個別の資産よりもリターンが同じならリスクが小さくなるような領域が存在するのは、資産間の相関が1でない場合は、複数の資産を組み合わせることはリスク削減効果を持つからです。

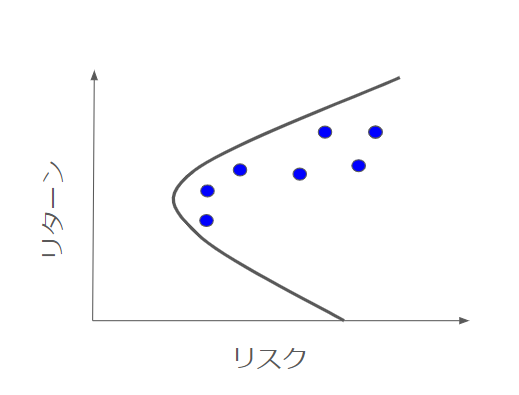

この曲線は、各リターンの中で最もリスクが小さいポートフォリオを示しているので、最小分散フロンティアと呼ばれます。

最小分散ポートフォリオの中で、最もリスクが小さい部分のポートフォリオを最小分散ポートフォリオといいます。

そして、最小分散ポートフォリオの中で、最小分散ポートフォリオより上にある部分を(下の図の赤い部分)効率的フロンティアと呼びます。

どの程度のリスクを求めるかによって、複数パターンは存在しますが、リスク水準が決まれば自然と最もリターンの高くなるポートフォリオはこの効率的フロンティア上のポートフォリオになります。

逆に、リターンを決めた場合も、最もリスクの低いポートフォリオは、効率的フロンティア上のポートフォリオになります。

安全資産と接点ポートフォリオ

ここまでの議論は、リスクが存在する資産を組み合わせて、ポートフォリオを構築するというものでした。

ここからは、これらのリスク資産に加えて、無リスク資産、つまり、リスクがない資産が存在する場合を考えます。この無リスク資産をどのように定義するかは様々ですが、イメージとしては、定期預金やデフォルトリスクが非常に小さい国債になります。リスクゼロで、確実なリターンを持つ資産を示します。安全資産と呼ばれることもあります。

この無リスク資産が存在する場合、最適なポートフォリオはどのように変化するのでしょうか?

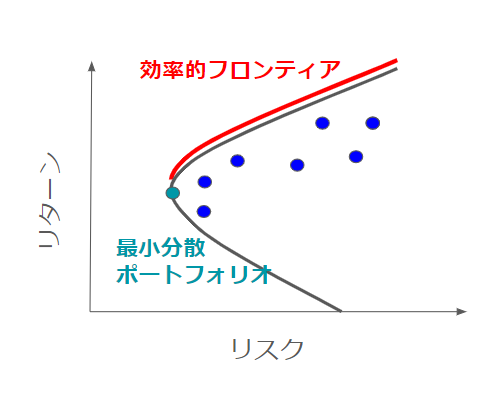

無リスク資産はリスクゼロですので、y軸上に無リスク資産の点が存在します。その点から、効率的フロンティアに接する直線を引くことができます。このオレンジの直線上のポートフォリオが、無リスク資産が存在する場合に実現可能なポートフォリオの集合になります。

この時、効率的フロンティアとの接点を接点ポートフォリオと呼びます。

この時に重要なのは、無リスク資産が存在する場合、リスク資産の最適なポートフォリオは接点ポートフォリオになるということです。無リスク資産がない場合は、赤い線で示した効率的フロンティア上が最適なポートフォリオであったため、リスク資産の配分は複数考えられました。

しかし、無リスク資産から効率的フロンティアに引いた接線は接点ポートフォリオを除いて、効率的フロンティアよりも同じリスクであればより高いリターン、同じリターンであればより低リスクを実現できる領域にあります。したがって、無リスク資産がある場合は、接点ポートフォリオと無リスク資産の比率を調整することで、最も最適なポートフォリオの集合であるオレンジの直線上のポートフォリオを実現できます。

ここまでの議論を受け入れると、リスク資産の最適なポートフォリオはたった一つのポートフォリオ、接点ポートフォリオになるということになります。

では、この接点ポートフォリオはどのようなポートフォリオなのでしょうか?

CAPM理論

接点ポートフォリオはどのようなポートフォリオか?という疑問に答えてくれているのが、CAPM第1定理です。現代ポートフォリオ理論について少しでもかじったことがあれば、CAPMという名前は聞いたことがあるのではないでしょうか。

このCAPM理論は資本資産評価モデルと呼ばれるもので、各投資家が前項までで見てきた平均分散アプローチに基づいて、最適ポートフォリオを持ったとしたときに、各資産の価格がどのように決まるかを説明するモデルです。

さて、ようやく最初の疑問である、なぜ、インデックス投資を行うべきかという疑問に対して答えを得られるわけですが、それが、CAPM第1定理です。

この定理は、無リスク資産が存在するとき、市場の均衡状態において、接点ポートフォリオは各証券の時価総額加重比率で保有した市場ポートフォリオになるというものです。

つまり、最も効率的なリスク資産の保有ウェイトは、時価総額加重であるということです。平均分散アプローチに基づくと、接点ポートフォリオと無リスク資産の比率によって、どんなリスク水準のポートフォリオも最も効率的に作ることができるのだから、持つべきリスク資産のポートフォリオは市場ポートフォリオということになる。この市場ポートフォリオは時価総額加重ウェイトのポートフォリオであるというのがCAPMの主張であるから、この理論を受け入れるなら、時価総額加重のインデックスに投資するのが最適ということになるのです。