🔍 はじめに

ファクター投資の世界では、**リスクのバランスをとる「リスクパリティ」**と、**過去のリターンを活かす「モメンタム」**は、それぞれ有効性が実証されたアプローチです。

本記事では、それらをファーマ=フレンチのファクターデータを用いてPythonで組み合わせ、以下のような合成戦略を4パターン実装&比較していきます。

使用する戦略(コンポーネント)

まず、ベースとなる2つの戦略は以下のように定義済みとします:

RiskParityStrategyScipy(リスクパリティ)(quantechia.strategy.riskに実装)MomentumStrategy(ファクターモメンタム)

from quantechia.strategy import risk, basestrategy

from quantechia import analysis

class MomentumStrategy(basestrategy.BaseStrategy):

def __init__(self, price_data: pd.DataFrame = None, rtn_data: pd.DataFrame = None,window=12,alpha=1, strategy_name: str = None, initial_capital: float = 1, shift_num: int = 1, cost: bool = True, cost_unit: float = 0.0005):

super().__init__(price_data, rtn_data, strategy_name, initial_capital, shift_num, cost, cost_unit)

self.window = window

self.alpha = alpha

def calculate_weight(self) -> pd.DataFrame:

# モメンタムスコア(r/r)

rolling_mean = self.rtn_data.rolling(window=self.window).mean()

rolling_std = self.rtn_data.rolling(window=max(10, self.window)).std()

rr_score = rolling_mean / (rolling_std + 1e-8)

rr_score = rr_score.clip(0, 1.5)

# 直近1ヶ月のリターンを取得

recent_return = self.rtn_data.shift(1)

# NaN行を除外してトップファクターを取得

top_factors = recent_return.dropna(how='all').idxmax(axis=1)

# 補正マスクを作成

bonus = pd.DataFrame(0, index=rr_score.index, columns=rr_score.columns)

for date, factor in top_factors.items():

if factor in bonus.columns:

bonus.at[date, factor] = 1

# 補正スコアの加算(ボーナスを加える)

adjusted_score = rr_score + self.alpha * bonus

self.score = adjusted_score

# スコアの合計が±1になるようにスケーリング

valid_score = adjusted_score.dropna(how='all')

weights = valid_score.div(valid_score.abs().sum(axis=1), axis=0)

return weights

rp = risk.RiskParityStrategyScipy(index_data)

rp.calculate_weight()

rp_w = rp.weight

mom = MomentumStrategy(index_data, window=12)

mom.calculate_weight()

mom_w = mom.weight

score = mom.score

この rp(リスク分散)と mom(勢い)をうまく活用しながら、合成戦略を実装していきます。

合成戦略のパターン(全4種類)

① スコア掛け算+正規化(MulNorm)

モメンタムスコアをそのまま重みに乗せて、合成後に正規化します。

class CombinedStrategyMulNorm(BaseStrategy):

def calculate_weight(self) -> pd.DataFrame:

rp_w = self.rp_strategy.weight

score = self.momentum_strategy.score

combined = rp_w.mul(score, axis=1)

combined = combined.div(combined.sum(axis=1), axis=0)

return combined

② 単純平均(WeightedAvg)

リスクパリティとモメンタム戦略のウェイトを0.5ずつで平均化。

class CombinedStrategyWeightedAvg(BaseStrategy):

def calculate_weight(self) -> pd.DataFrame:

rp_w = self.rp_strategy.weight

mom_w = self.momentum_strategy.weight

combined = 0.5 * rp_w + 0.5 * mom_w

combined = combined.div(combined.sum(axis=1), axis=0)

return combined

③ スコア上位Nのみ採用(TopN)

モメンタムスコア上位N個(例:3個)のファクターのみ採用してRP重みを残します。

class CombinedStrategyTopN(BaseStrategy):

def __init__(..., top_n=3, ...):

...

def calculate_weight(self) -> pd.DataFrame:

rp_w = self.rp_strategy.weight

score = self.momentum_strategy.score

mask = score.rank(axis=1, ascending=False) <= self.top_n

mask = mask.astype(float)

combined = rp_w.mul(mask, axis=1)

combined = combined.div(combined.sum(axis=1), axis=0)

return combined

④ スコア×逆ボラティリティ(ScoreVol)

モメンタムスコアと逆ボラティリティ(安定性)を掛けて重みを算出。

class CombinedStrategyScoreVol(BaseStrategy):

def calculate_weight(self) -> pd.DataFrame:

rp_w = self.rp_strategy.weight

score = self.momentum_strategy.score

vol = self.price_data.pct_change().rolling(window=21).std()

inv_vol = 1 / vol

inv_vol = inv_vol.replace([np.inf, -np.inf], 0).fillna(0)

combined = score * inv_vol

combined = combined.div(combined.sum(axis=1), axis=0)

return combined

戦略の実行と比較

データ取得

from quantechia.factor import fama_french

import pandas as pd

data = fama_french.get_ff()

del data['RF']

index_data = (1+data/100).cumprod()

index_data.index = index_data.index.to_timestamp(how='end').date

index_data.index = pd.to_datetime(index_data.index)

index_data

戦略インスタンスを生成

strategies = {

"MulNorm": CombinedStrategyMulNorm(index_data, rp, mom),

"WeightedAvg": CombinedStrategyWeightedAvg(index_data, rp, mom),

"TopN": CombinedStrategyTopN(index_data, rp, mom, top_n=3),

"ScoreVol": CombinedStrategyScoreVol(index_data, rp, mom),

}

各戦略のパフォーマンスを評価

results = []

for name, strat in strategies.items():

stat = strat.evaluate()

stat["strategy"] = name

results.append(stat)

performance_df = pd.DataFrame(results).set_index("strategy")

performance_df

📈 表として比較できるようになります。

(例:CAGR、シャープレシオ、最大ドローダウン、勝率など)

合成戦略のパフォーマンス比較・考察

| strategy | Sharpe Ratio | Max Drawdown | Winning Rate | Turnover |

|---|---|---|---|---|

| MulNorm | 2.66 | -19.35% | 59.9% | 70.1% |

| WeightedAvg | 3.45 | -14.30% | 61.5% | 38.8% |

| TopN | 3.79 | -11.97% | 60.1% | 42.4% |

| ScoreVol | 2.81 | -17.47% | 59.5% | 75.9% |

考察

- シャープレシオ(リスク調整後リターン)

TopNが最も高く3.79、続いてWeightedAvgの3.45。MulNormとScoreVolは2.6〜2.8とやや控えめ。

→ 上位スコアのファクターに絞り込むTopN戦略が、効率的なリスク配分を実現している可能性が高いです。

- 最大ドローダウン

TopNが最小の約 -12%、最も良好なリスク管理を実現。WeightedAvgも約 -14% と安定。MulNormとScoreVolはやや大きめのドローダウン。

→ 上位ファクター選択や平均化でリスクを抑えることができています。

- 勝率(トレード成功率)

- どの戦略も約59〜61%の範囲で似通っている。

WeightedAvgがやや高めの61.5%。

→ 勝率は大きな差がなく、リスク・リターンの組み合わせがパフォーマンスの違いに影響していると考えられます。

- ターンオーバー(売買頻度)

ScoreVolとMulNormは70%超えの高い回転率。-

WeightedAvgとTopNは40%前後と比較的低め。

→ 高頻度売買は手数料コストや実行面の課題になりやすく、安定した戦略としては低めのターンオーバーが望ましいです。 -

TopN戦略はシャープレシオが最も高く、ドローダウンも最小。

投資資金を絞って集中投資することで、効率的なリスク・リターンを両立しています。

ターンオーバーも中程度で実運用でも扱いやすいレベル。 -

WeightedAvgは次点で安定感があり、勝率も高い。

リスクパリティとモメンタムをバランス良く加重平均し、リスク管理とパフォーマンスの両立に優れています。

取引回数が少なめなのもプラス要素。 -

MulNormとScoreVolはターンオーバーが高く、手数料コスト面で不利な可能性。

パフォーマンス面でも中庸ですが、ボラティリティ調整など工夫の余地がありそうです。

TopNがよかったですが、RP戦略そのもののr/rは3.7程度なので、モメンタムを組み合わせないほうがよさそうでした…

1か月モメンタムとの合成ならR/Rは向上しそうです

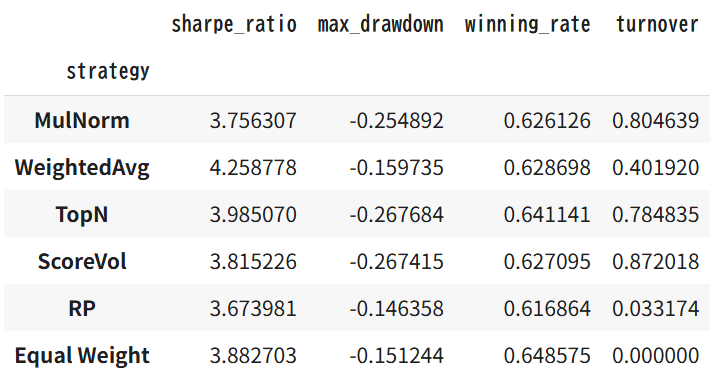

1か月モメンタムの場合

# 共通のRP/Momentum戦略を一度だけ作成して使い回す

rp = risk.RiskParityStrategyScipy(index_data)

rp.calculate_returns()

mom = MomentumStrategy(index_data, window=1)

mom.calculate_returns()

eq_strategy = basestrategy.EqualWeightStrategy(index_data, strategy_name='eq')

eq_strategy.calculate_returns()

import numpy as np

strategies = {

"MulNorm": CombinedStrategyMulNorm(index_data, rp, mom, strategy_name="mulnorm"),

"WeightedAvg": CombinedStrategyWeightedAvg(index_data, rp, mom, strategy_name="wavg"),

"TopN": CombinedStrategyTopN(index_data, rp, mom, top_n=3, strategy_name="topn"),

"ScoreVol": CombinedStrategyScoreVol(index_data, rp, mom, strategy_name="scorevol"),

"RP":rp_strategy,

"Equal Weight":eq_strategy

}

results = []

for name, strat in strategies.items():

stat = strat.evaluate()

stat["strategy"] = name

results.append(stat)

comparison_df = pd.DataFrame(results).set_index("strategy")

comparison_df

単純なウェイト合成であればR/Rは高かったですが、他の合成方法は微妙です

まとめ

本記事では、リスクパリティとファクターモメンタムの組み合わせによる4種類の合成戦略をPythonで実装・比較しました。

- 構成を外から渡すことで、柔軟に比較が可能

- 戦略間のパフォーマンス差を定量的に評価できる

- モデル拡張も容易(例:QualityやValueファクターの追加)

発展的なアイデア

- ファクター選定の動的切り替え(Adaptive TopN)

- 各戦略をEnsembleして最終ポートフォリオを生成

- 時系列CVによるバックテスト精度の向上

本記事で紹介したコードはこちら