よく初心者向けの投資の原則として「長期、分散、積立」と言われますが、今回はそのうちの積立について少し考えてみたいと思います。

積立の対比としては一括投資が挙げられます。一括投資と積立投資のどちらが有利なのか、投資を始めようと思ったことのあある方であれば、考えたことがあるのではないでしょうか。

最近の書籍などでは積立をおすすめしているものを多く見かけますが、論理的に考えてその選択は合理的なのか考えてみたいと思います。

。

積立投資と一括投資

まずは、簡単に積立投資と一括投資がどのような投資方法か整理しておきましょう。

積立投資

積立投資とは、一定の金額を定期的に投資し続ける方法です。例えば、毎月1万円を投資信託や株式に投資するようなケースです。積立投資は「ドルコスト平均法」とも呼ばれ、株価が高いときには少量の株を、低いときには多量の株を買うことになります。これにより、平均取得価格が平準化され、市場の変動リスクを低減する効果があります。

一括投資

一括投資とは、投資資金を一度に全額投入する方法です。例えば、手元に500万円がある場合、その全額を一度に株式や投資信託に投資するケースです。一括投資は、投資開始時の市場状況によって大きな影響を受けるため、投資のタイミングが重要となります。市場が上昇する局面では、大きなリターンを得る可能性がありますが、逆に市場が下落する局面では大きな損失を被るリスクもあります。

それぞれのメリット、デメリットを表にまとめます。

| 投資方法 | メリット | デメリット |

|---|---|---|

| 積立投資 | – 市場の変動リスクを分散できる – 少額から始められる |

– 上昇相場では一括投資に比べてリターンが低くなる可能性がある |

| 一括投資 | – 市場が上昇すれば大きなリターンを得られる | – 市場のタイミングによっては大きな損失を被るリスクがある – 投資のタイミングを見極めるのが難しい |

積立投資と一括投資の有利不利について考える

具体例

それでは、本題の積立投資と一括投資のどちらが有利なのかということを考えてみたいと思います。

そのために、単純化した例を考えてみましょう。

今、あなたは300万円の資金を投資しようと考えていますが、以下の戦略のうちどれを実行するかで迷っています。

ここでは単純化のため、投資対象はいずれの戦略についても同一、毎年年始に1度だけ、投資をできる、コストは無視とします。

1. 毎年100万円ずつ、投資をする

2. 3年間のうち、今だ!と思った年に500万円を一括で投資する

3. 最初の1年目に300万円を一括で投資する

ここで、2の戦略は、果たして最も最適な投資時期を予測できるのかという別の問題も含まれてくるので、少し、前提を加えて、この投資対象の年率リターンは、平均2%分散4%の正規分布に従い、リターンの予測はできないと考えます。

この場合、2の戦略としては、リターンが予測できないから、3年間の中でランダムに1年を選んで300万円一括で投資する戦略となります。

それではここで、実際の各年のリターンと各戦略のリターンを具体的な事例を見ながら考えてみます。

1年目:3%, 2年目:-1%, 3年目:2%のリターンを考えます。

戦略1: 毎年100万円ずつ投資

| 投資タイミング | 1年目 | 2年目 | 3年目 | 最終リターン |

|---|---|---|---|---|

| 1年目に100万円投資 | 100万円 × 1.03 | (100万円 × 1.03) × 0.99 | (100万円 × 1.03 × 0.99) × 1.02 | 104.0094万円 |

| 2年目に100万円追加投資 | – | 100万円 × 0.99 | (100万円 × 0.99) × 1.02 | 101.98万円 |

| 3年目に100万円追加投資 | – | – | 100万円 × 1.02 | 102.00万円 |

3年後の資産額は、 104.0094万円 + 101.98万円 + 102.00万円 = 306.9894万円 です。

戦略2: ランダムな年に一括投資(3通り)

| 投資タイミング | 1年目 | 2年目 | 3年目 | 最終リターン |

|---|---|---|---|---|

| 1年目に300万円一括投資 | 300万円 × 1.03 | (300万円 × 1.03) × 0.99 | (300万円 × 1.03 × 0.99) × 1.02 | 312.0282万円 |

| 2年目に300万円一括投資 | – | 300万円 × 0.99 | (300万円 × 0.99) × 1.02 | 302.94万円 |

| 3年目に300万円一括投資 | – | – | 300万円 × 1.02 | 306.00万円 |

ここで、それぞれの年に投資する確率はランダムで1/3であるので、最終的な収益の期待値は次のようになります。

(312.0282万円 + 302.94万円+ 306.00万円) / 3 = 306.9894万円

戦略3: 初年度に一括投資

| 投資タイミング | 1年目 | 2年目 | 3年目 | 最終リターン |

|---|---|---|---|---|

| 1年目に300万円一括投資 | 300万円 × 1.03 | (300万円 × 1.03) × 0.99 | (300万円 × 1.03 × 0.99) × 1.02 | 312.0282万円 |

最終的な資産額312.0282万円

一般化

ここまでの結果を見て、戦略1の合計額と、戦略2の期待値が一致していることを不思議に思う方もいるでしょう。

今は具体例を使ってみていきましたが、もう少し一般化して、なぜ、戦略1の最終的な資産額と、戦略2の最終的な資産額の期待値が一致するのか見ていきたいと思います。

各年のリターンを$r_{i}$としたときに、それぞれの戦略の最終的なリターンの期待値は以下のようにあらわせます。

戦略1: 毎年100万円ずつ投資

| 投資タイミング | 1年目 | 2年目 | 3年目 | 最終リターン |

|---|---|---|---|---|

| 1年目に100万円投資 | ||||

| 2年目に100万円追加投資 | – | |||

| 3年目に100万円追加投資 | – | – |

このとき、合計は

戦略2: ランダムな年に一括投資(3通り)

| 投資タイミング | 1年目 | 2年目 | 3年目 | 最終リターン |

|---|---|---|---|---|

| 1年目に300万円一括投資 | ||||

| 2年目に300万円一括投資 | – | |||

| 3年目に300万円一括投資 | – | – |

この時、合計の期待値は

整理すると

となり戦略1の合計値と一致します。

まず、ここまでを整理すると、特定の期間にタイミングを見計らって一括投資を行う場合と、毎年積立投資を行う場合のリターンの期待値は等しいといえます。

しかし、ここで、少し結果の不確かさ(リスク)について考えてみると、戦略1は分散0で必ず先ほど求めた合計値が得られるのに対して、戦略2は3パターン存在し、平均より高い時もあれば、低いときもあります。最初の数値例の2年目や3年目に投資を行った場合は平均値より低くなっています。したがって、リスク回避的な行動(期待値が同じなら、リスクが小さい方が価値が高い)を考えると戦略1の方がよく見えます。

本当に積立投資で分散できているのか

ここまでの議論だと、積立投資の方が平均的な結果が得られてよいということになりますが、ここでもう少し踏み込んで考えてみたいと思います。

それは戦略3の存在です。

ここまでは、この戦略をほとんど無視して進めていましたが、いつリターンが高くなるか予測できない場合は、ランダムに投資する以外にも最初に一気に投資するという選択肢も考えることができます。

この戦略3と戦略1を比較したいと思いますが、単純には比較できません。なぜなら、戦略1は期間中少しずつ投資資本が増加しているのに対して、一括投資はずっと全額が投資資本となっており、リスクにさらされている資産の金額が異なっているからです。

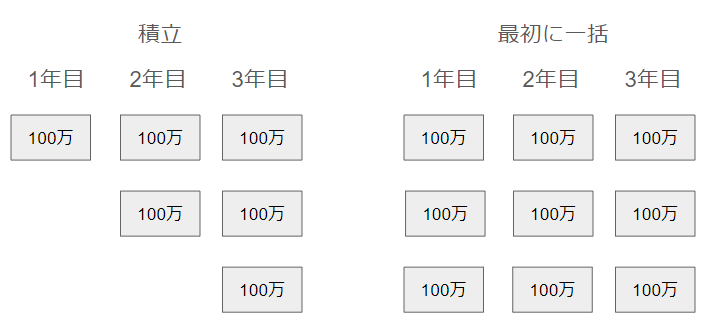

積立投資がおすすめされる理由として、市場のリターンは予測できないから、なるべくいろんな時期に投資をして、市場の平均的なリターンを取りに行くために時間分散をした方がいいという説明がされます。

しかし、各時点で、リスクにさらしている資産の額つまりリスク資産の額を考えると、積立投資の場合徐々に増加していくのに対して、最初に一括で投資をしていた場合には、ほぼ毎期同額のリスク資産を持っていることになります。

正確には複利効果によって、毎期元本の額は変動しているので、若干金額は異なりますが、イメージとしては下の図のようになります。

もし、毎年のリターンが同じ分布に従っているとするならば、明らかに右の図の方が、毎年同じだけのリスク(=リスクにさらす資産額)を取っているように見えます。

つまり、積立投資の場合、最終的な収益における後半期間(例えば3年目のリターン)のリターンの影響が大きくなってしまうということです。

ここで少しだけ注意しておきたいのは、複利で考える場合は、最初に一括投資した場合においては、前半期間の影響がやや大きくなってしまうということです。1年目のリターン$r_{1}$は2年目以降の収益を計算する際にも影響してしまいます。その分、初期のリターンが高ければプラスに、低ければマイナスに影響を受けてしまいます。(各期初の元本が100万ではなくなるため)

より本来的な意味で、時間分散的にリターンを取りたいのであれば、毎期最初に投資した金額と同額になるようにリバランスすることだと思います。(つまり、今回の例だと、1年ごとに昨年のリターンに関係なく、期初は300万の投資額に調整する)これにより、複利効果がなくなるので、毎年のリターンの平均値を得られるようになります。

ただし、この場合、複利の効果を得られなくなってしまうので、リターンの期待値が正(そもそもそうでなければ投資をする意味はないですが)であるならば、複利を選択した方がよいと思われます。

無リスク金利との比較

この議論をもう少し違った視点で考えます。積立投資において、2年目に投資するまでの100万円は、おそらく銀行預金などにしておくことを想定しているのではないでしょうか。その場合、その期間のリターンは$r_{0}$(無リスク金利)のように考えることができます。

3期間以上になると複雑なので、一旦2期間で考えますが、

最初に200万円投資した場合は2年後

になるのに対して、

1年間に100万ずつの場合は

です。

この差分は、

となります。

したがって、基本的には($r_{2}$が-1以下のケースはほぼ無視できる)$(r_{1}-r_{0})$の符号によって有利不利が決まります。

投資における収益率$r_{1}$の方が期待値が高いから$(r_{1}-r_{0})$はプラスと考えるなら、最初に一括投資する方が有利となります。

逆に、リスク回避的に考えて、$r_{1}$は下振れリスクがあるから$(r_{1}-r_{0})$はマイナスと考えると積立投資になりますが、そうなるとそもそも投資のリスクを許容できない=積立投資もやらないとなってしまうような気がします。

結論

ここまでの議論を踏まえて個人的には、積立投資か一括投資か選択の余地があるならば、最初に一括投資だと考えます。

しかし、ここで忘れてはいけないのは、積立投資か一括投資か選択できるだけの資産が存在している場合を考えた場合ということです。

実際には、今投資できる金額はそれほどないというケースが多いと思いますので、その場合は、積立投資を行い、投資に回せるお金ができたときにコツコツ資産を増やすということになります。